Как цены на нефть и ограничения ОПЕК+ отражаются в результатах компании

Нефтяная компания отчиталась за первый квартал 2025 года. Итоги сошлись с ожиданиями аналитиков Т-Инвестиций.

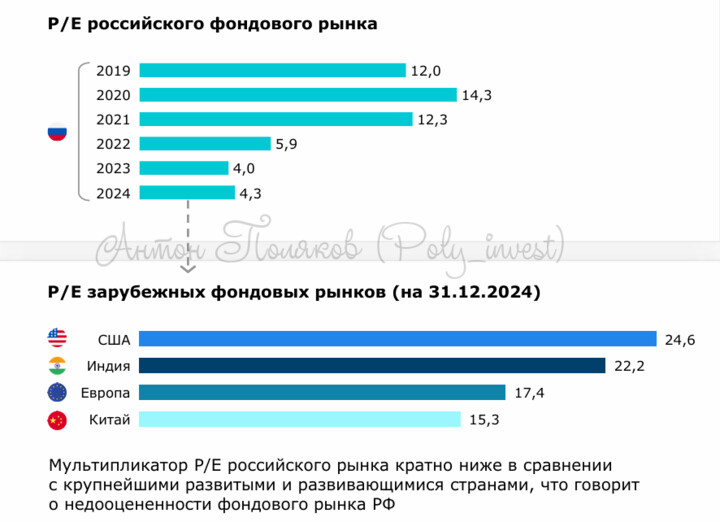

📊 Что с результатами?

Снижение выручки в основном произошло из-за падения рублевых цен на российскую нефть в связи с расширением дисконта после январских санкций и укреплением рубля. Цены на Urals упали до $62,8 за баррель с $63,9 кварталом ранее. Средний курс доллара в первом квартале года снизился со 100 до 93 рублей.

Также на снижение повлияли уменьшение добычи и реализации жидких углеводородов. Квартал к кварталу добыча снизилась на 2,4% из-за добровольных ограничений в рамках ОПЕК+. Еще компания отмечает аномальные погодные условия в Центральной России.

На динамику EBITDA повлияли опережающие темпы роста расходов, в том числе в связи с индексациями тарифов естественных логистических монополий, например РЖД и Транснефти.

Чистая прибыль выросла, но этот рост обусловлен скорее низкой базой прошлого квартала, которая возникла на фоне переоценки отложенных налоговых обязательств. Положительно на прибыль повлияли курсовые разницы. У компании большой объем валютного долга, который снижается из-за укрепления рубля.

Тем не менее процентные расходы по кредитам и займам продолжают негативно влиять на результаты компании. По словам руководства, они увеличились в 1,8 раза год к году. Долговая нагрузка выросла до 1,36х. В большей степени это обусловлено падением EBITDA. Чистый долг вырос на 3,6%. Несмотря на снижение капитальных расходов на 2% квартал к кварталу, свободный денежный поток оказался отрицательный в связи со слабыми операционными результатами.

💰 Что с дивидендами?

25 апреля руководство Роснефти рекомендовало выплатить итоговые дивиденды в размере 14,68 рубля на акцию. Доходность финальной выплаты — 3,5%. Доходность дивидендов за весь год — 9,8%.

Вклад первого квартала в дивиденды за первое полугодие может составить порядка 8 рублей на акцию (доходность — 1,9%).

🎯 Что в итоге?

Учитывая сохраняющиеся высокие процентные ставки в экономике и неблагоприятную ценовую конъюнктуру на нефтяном рынке, аналитик Т-Инвестиций Александра Прыткова сохраняет нейтральный взгляд на акции Роснефти.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

189670

2 6月 12:51