🍗 Черкизово

#GCHE

#GCHE. Идеи все еще нет?

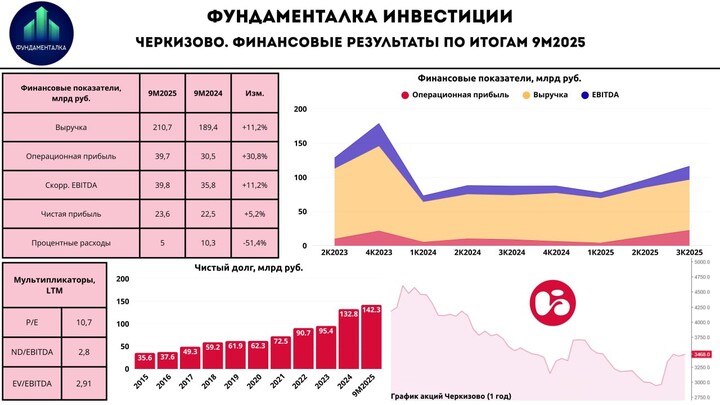

Дорогие подписчики, завершаем торговую неделю обзором финансовых результатов за 9М2025, крупнейшей в России вертикально интегрированной компании по производству мясной продукции - Черкизово:

- Выручка: 210,7 млрд руб (+11,2% г/г)

- Операционная прибыль: 40 млрд руб (+30,8% г/г)

- Скор. EBITDA: 39,8 млрд руб (+11,2% г/г)

- Чистая прибыль: 23,6 млрд руб (+5,2% г/г)

📈 По итогам 9М2025 выручка выросла на 11,2% г/г - до 210,7 млрд руб. за счёт роста производственных мощностей, роста цен на свинину, а также подорожанию продукции Черкизово в среднем на 13% по всем сегментам. В то же время операционная прибыль увеличилась на 30,8% г/г - до 40 млрд руб., что обусловлено переоценкой биологических активов, а также использованием дешевого зерна нового урожая для снижения себестоимости. В результате скорректированная EBITDA прибавила 11,2% г/г - до 39,8 млрд руб., а чистая прибыль 5,2% г/г - до 23,6 млрд руб.

*Динамика показателей скорректированной EBITDA и чистой прибыли продолжает находится под давлением процентных расходов. Так, скорректированная ЧП за отчетный период снизилась на 39,3% г/г.

- с сентября 2024 по сентябрь 2025 года цена 1 кг свинины выросла на 13,2% г/г, курятины на 6,3% г/г.

- переоценка биологических активов составила 13 млрд руб.

❗️На конец 9М2025 чистый долг вырос на 23,4% г/г - до 142,3 млрд руб. При этом показатель ND/EBITDA составил 2,8х, что все ещё недостаточно для возобновления дивидендных выплат.

- отдельно в 3К2025 процентные расходы выросли на 72% г/г (за 9М2025 сократились с 10,3 до 5 млрд руб.).

- CAPEX за 9М2025 снизился с 23 до 17,5 млрд руб.

✅ Свободный денежный поток (FCF) за 9М2025 вырос с 1,9 до 5,2 млрд руб., что обусловлено вышеупомянутым снижением капитальных затрат.

–––––––––––––––––––––––––––

Итого:

Если сравнивать текущий обзор с тем, что я делал в феврале этого года, то улучшение ситуации выглядит очевидным. По итогам 9М2025 Черкизово продемонстрировало рост по всем ключевым финансовым показателям, что обусловлено инфляцией, разовым фактором в виде переоценки биологических активов и благоприятной рыночной конъюнктурой. Позитива также добавляет и рост экспортных продаж, которые за отчетный период выросли на 10,1% в денежном выражении. Кроме того, компания продолжает наращивать производство и увеличивает выпуск продукции с ВДС. В результате акции Черкизово выросли свыше 17% за последний месяц.

Если же говорить о негативном аспекте, то ключевой проблемой компании продолжает оставаться ситуация с долгом. Именно поэтому было принято решение не выплачивать дивиденды по итогам 1П2025. При этом менеджмент отмечает, что изменений в дивидендной политике не предполагается (50% от ЧП). Полагаю, что дивидендов за 2025 год также не будет (выплаты осуществляются при ND/EBITDA

MAX

MAX