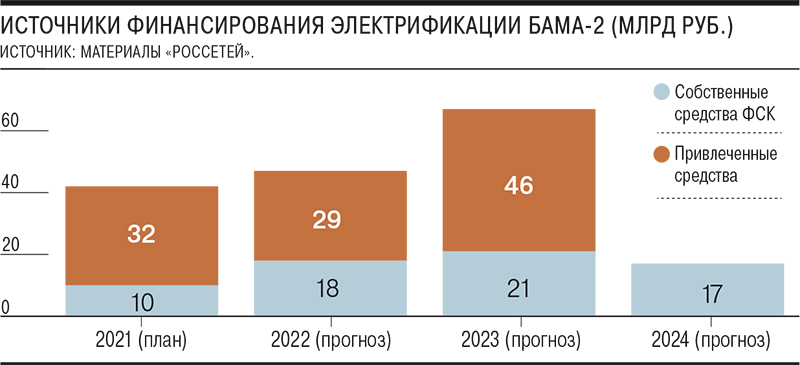

ФСК в ближайшие 4-5 лет превратится из стабильной дивидендной истории в грандиозную стройку в Сибири. Да, это обеспечит в дальнейшем огромное количество новых активов которые будут давать доход, но и нарощенный долг во время стройки также скажется негативно на дивидендной доходности.

Если в последнее время она платила 8-10% дивидендов. То с учетом возросшего капеска доходность может упасть в раза 2, может даже 3 если инфляция будет есть сильно стройку. В результате на падающей акции заходить в долгосрок пока рано, хотя надо иметь ввиду немалоинтересную компанию.

По всей видимости лучшее время для захода в позицию будет перед окончанием работ, когда толпа не набежала в акции и не разогнала их. Поэтому ближайшие пару лет сидим на заборе и смотрим за увеличивающимся долгом компании для того чтобы прикупить по более интересным отметкам.

На текущий момент есть более интересные варианты, та же Ленэнерго, или МРСК ЦП, на худой конец МОЭСК.