❓Помогут ли Ростелекому снижение ставки и IPO ЦОД?

Сегодня Ростелеком плохо отчитался за 4 кв. и весь 2024 год. Разбираю отчет для вас.

Финансовые результаты за 2024 год

✔️❌ Выручка 2024, в млрд руб. = 779,9 (+10,2%); в скобках указываю темпы роста год к году.

❌ Скорректированная чистая прибыль 2024, в млрд руб. = 31,2

1 кв. = 12,1

2 кв. = 10,9

3 кв. = 6,7

4 кв. = 1,3

Если не корректировать ЧП, то в 3-м кв. у Ростелекома убыток 6,7 млрд руб., в 4-м кв. – прибыль 4,7 млрд руб. НО — в 3-м кв. переоценили отложенные налоговые обязательства, а в 4-м кв., напротив, сэкономили на налогах 5,3 млрд руб.

❗️Динамика прибыли Ростелекома по кварталам нисходящая по двум причинам:

1️⃣ Индексация тарифов происходит в начале года, далее догоняют расходы.

2️⃣ Вырос долг и процентные расходы.

Чистый долг дек. 2023 = 443,2 млрд руб.

Чистый долг дек. 2024 = 525,4 млрд руб.

Чистый долг за год вырос на 82,2 млрд руб. Мне странно видеть в презентации Ростелекома FCF за 2024 год = 40,3 млрд руб. Когда у вас FCF вдвое превышает размер выплаченных дивидендов, то нет необходимости привлекать долг 🤷♂️

48% долга – по плавающим ставкам, поэтому ставка обслуживания долга растет. В 4-м кв. она уже 19,5%.

На снижении ставки такая структура долга, наоборот, будет преимуществом, потому что позволит без рефинансирования снизить процентные расходы. НО пока — проценты сильно давят на прибыль.

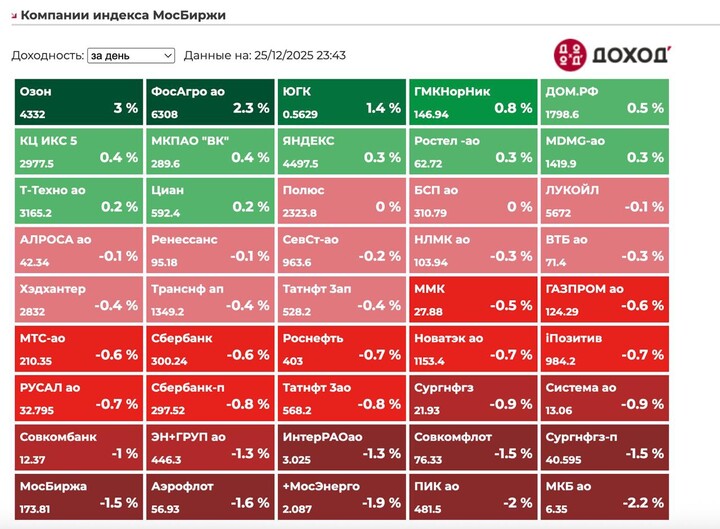

➡️ Вот сальдо финансовых расходов и доходов Ростелекома (в млрд руб.), обслуживание долга росло из квартала в квартал:

1 кв. = 16,8

2 кв. = 17,1

3 кв. = 20,1

4 кв. = 25,4

В 1-м квартале снижения ставки нет, долг на максимальной отметке за все время => процентные расходы будут самыми высокими.

Мои прогнозы по прибыли 2025-2026

❌Прибыль 2025 = 24,4 млрд руб. (жду снижения прибыли к 2024-му году)

✔️Прибыль 2026 = 49,5 млрд руб. (при средней ключевой ставке в 12%)

Снижение ставки уменьшит процентные расходы, и тогда мы можем увидеть рост прибыли, НО это только 2026 год.

🚩 IPO дочерних компаний

Многие брали Ростелеком на ожидании потенциального IPO ЦОД. На звонке с инвесторами компания заявил, что проведет IPO дочек при ключевой ставке 10%. На этом мы видим снижение акций на 5%. От IPO ЦОД Ростелеком, по моей оценке, может получить от 5 до 10 млрд руб.

Среди компаний, которые принадлежат Ростелекому — есть еще и подразделение информационной безопасности, которое передает большой привет Позитиву

#POSI

#POSI . Рост выручки ГК «Солар» составил 51% за год (да, было замедление в 4-м кв., НО мы помним, что Позитив закрыл год в ноль по росту). Потенциально это еще одно IPO. Правда, чтобы вывести Солар, нужно улучшить его маржинальность (19,5% по EBITDA сейчас – не очень, Позитив в 2022-2023 работал с маржинальностью 50% по EBITDA).

Я считаю, что фундаментально вывод дочек на IPO не влияет на стоимость головной компании. Части могут стоить дороже целого по P/E. И это нормально, когда у целого большой долг и другие сегменты, которые растут медленнее тех, что на бирже.

💸 Дивиденды

Если Ростелеком выплатит 50% от прибыли, то дивиденды составят 3,44 руб. или 4,6% на АО

#RTKM

#RTKM и 5,3% на АП

#RTKMP .

Теоретически, Ростелеком может выплатить и на 5% больше, чем в прошлом году (компания заявляла о таком стремлении в див политике), тогда дивиденды составят 6,36 руб. на 1 акцию (8,5% на АО и 9,8% на АП), это будет 92% прибыли.

Я бы на месте Ростелекома платил по минимуму, чтобы не наращивать долг.

📊Оценка компании

Ростелеком оценивается в 11 потенц. прибыли 2025 года, очень дорого!

Такая оценка может быть оправдана исключительно ожиданием скорого значительного снижения ставки, и рекордной прибылью 2026 года. Но даже в хорошем сценарии для Ростелекома, он стоит около 5,5 прибылей 2026 года.

В 2026 году тот же Сбер будет стоить уже 3,5 прибыли. И зачем брать Ростелеком за 5,5?

Друзья, спасибо вам, что дочитали до конца обзор! Поставьте лайк, если получили пользу!

Подпишитесь на мой канал, чтобы читать качественную аналитику по рынку РФ 👍