MAX

MAX

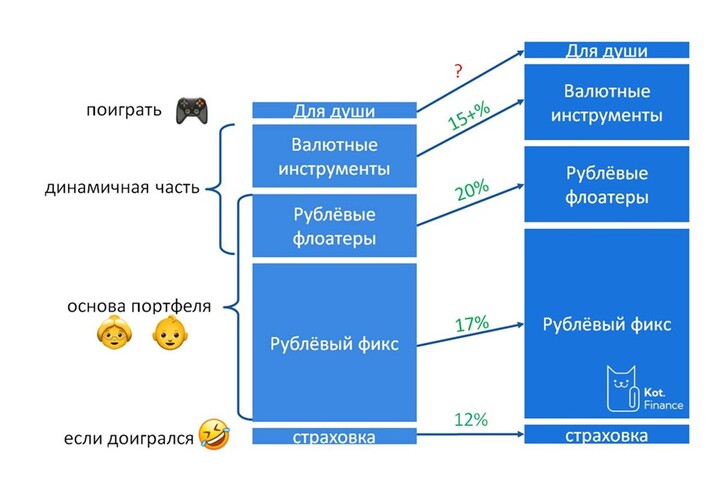

Шаг №0. Принятие риска...

Вчера IT-гигант представил финансовые результаты за четвертый квартал и весь 2024 год, которые мы оцениваем позитивно.

Компания планирует показать рост выручки более чем на 30% г/г, тогда как скорректированная EBITDA может составить не менее 250 млрд рублей, то есть показать рост не менее чем на 32% г/г. Несмотря на текущую рыночную волатильность, компания подчеркнула, что обладает хорошим операционным рычагом в управлении бизнесом, поэтому может быстро реагировать на рыночные изменения и подстраиваться под них. Мы полагаем, что Яндекс продолжит фокусироваться на эффективности бизнеса, оптимизируя часть расходов на фоне непростых макроэкономических условий, при этом сохраняя хорошие темпы роста в будущем.

Рассмотрим результаты по сегментам более детально.

Рекламный бизнес

Доля компании на российском поисковом рынке, включая поиск на мобильных устройствах, выросла до 66,4% за счет развития браузера и внедрения технологий искусственного интеллекта. Выручка сегмента выросла на 30% г/г по итогам года благодаря улучшению эффективности рекламных продуктов и расширению рекламного инвентаря. При этом рентабельность сегмента оказалась под давлением роста расходов на разработку новых продуктов и инвестиций в рекламные технологии, поэтому скорректированная EBITDA показала чуть более скромный рост, чем выручка, — +27% г/г.

Яндекс делает ставку на развитие генеративных нейросетей. В течение всего года компания внедряла ИИ в массовые сервисы, включая Поиск, B2B-направления, Алису Про, Яндекс Маркет и другие. Это служит важным конкурентным преимуществом для компании, а также может стать мощным драйвером роста в среднесрочной перспективе.

Один из рисков дальнейшего развития сегмента — потенциальный возврат иностранных рекламных компаний на российский рынок. Мы ожидаем, что при нормализации геополитической ситуации первыми вернутся иностранные рекламодатели, а уже потом зарубежные рекламные платформы, которым нужно больше времени для возвращения. В таком случае российские рекламные площадки, включая Яндекс, станут бенефициарами в краткосрочной перспективе. В дальнейшем доля Яндекса на рекламном рынке может сократиться, что негативно скажется на темпах роста выручки и рентабельности. Однако история показывает, что Яндекс хорошо справляется в условиях высокой конкуренции.

Такси, Яндекс Драйв, сервис аренды самокатов

По итогам года валовая стоимость заказов (GMV) выросла на 33% г/г, а выручка — на 37%. Компания продолжила инвестировать в развитие своего супераппа Яндекс Go, что оказывало давление на прибыльность сегмента. Однако негативный эффект удалось нивелировать за счет роста бизнеса на домашнем рынке, дистрибуции технологий на зарубежных рынках и масштабирования рекламной платформы. В итоге рентабельность по скорректированной EBITDA даже немного улучшилась за год — на 0,7 п.п., до 5,5%.

Яндекс Маркет, Яндекс Лавка, Яндекс Еда и Деливери

По итогам года GMV сегмента увеличился на 48% г/г, а выручка — на 45%. Ключевым драйвером стало расширение основного бизнеса и развития рекламного направления (7% от GMV Яндекс Маркета). Компания продолжает фокусироваться на операционной эффективности сегмента, благодаря чему рентабельность по скорректированной EBITDA по итогам года улучшилась на 4,4 п.п. (до -6%). По заявлениям компании, сервис Яндекс Лавка устойчиво приносит прибыль в Москве и Санкт-Петербурге и продолжает активно расти в регионах. Тем временем Яндекс Маркет в октябре запустил новое бизнес-направление Ultima с избранными товарами и премиальным сервисом, которое тоже должно позитивно сказаться на маржинальности сегмента.

Здесь также наблюдается рост доходов и повышение эффективности бизнеса. Так, выручка по итогам года выросла на 38%, а рентабельность по скорректированной EBITDA улучшилась на 3,1 п.п. (до -2%).

Единая подписка на сервисы Яндекс Плюс, Яндекс Музыка, Кинопоиск, Яндекс Книги, Яндекс Афиша и продюсерский центр Плюс Студии

Драйвером роста выручки сегмента на 47% г/г стало увеличение доходов от продаж подписки Яндекс Плюс и среднего дохода на пользователя (ARPU). Количество подписчиков экосистемы Яндекс Плюс продолжает расти активными темпами — на 29% г/г, до 39,2 млн по итогам 2024 года. При этом число платящих пользователей подскочило аж в четыре раза в годовом выражении. Отметим, что подписчики Яндекс Плюса формируют более 75% GMV на сервисах электронной коммерции и фудтеха.

При этом Кинопоиск остается лидером рынка онлайн-кинотеатров в России по числу совокупных и платных подписок по итогам четвертого квартала 2024-го, согласно данным Gfk. Тем временем Яндекс Музыка возглавляет рейтинг российских музыкальных стриминговых сервисов.

В отличие от выручки, скорректированная EBITDA была под давлением:

В итоге показатель упал на 47% г/г, а рентабельность — на 2,8 п. п. (до 1,6%).

Авто.ру, Яндекс Недвижимость, Яндекс Аренда и Яндекс Путешествия

Выручка сегмента выросла на 41% г/г на фоне укрепления положения сервиса на рынке. При этом компания инвестировала в:

Это вкупе с расходами на персонал оказало негативный эффект на скорректированную EBITDA, которая опустилась в отрицательную зону на 600 млн рублей (годом ранее была прибыль).

Yandex SDG, Yandex Cloud и Яндекс 360, Яндекс Образование, Устройства и Алиса, Финтех и другие экспериментальные продукты

Сегмент показывает мощный рост выручки (+57% г/г), но все еще далек от выхода на безубыточность по EBITDA: убытки за прошедший год увеличились на 64,5%. Яндекс продолжает активно инвестировать в данный сегмент, так как эти бизнесы важны с точки зрения развития новых рынков и дальнейшей диверсификации бизнеса. Компания также фокусируется на развитии В2В-сегмента. Так доля доходов от крупного и среднего бизнеса в выручке Yandex Cloud достигла 85% по итогам года.

Также активно развивается направление финтеха, оборот которого вырос в три раза за год. При этом Яндекс фокусируется преимущественно на транзакционном бизнесе: Яндекс Pay и Яндекс Сплит.

Яндекс объявил, что рассмотрит возможность выплаты дивидендов по итогам 2024 года в размере 80 руб/акция. Такая выплата может принести 1,7% дивидендной доходности к текущим ценам. Предполагается, что дивиденды могут быть выплачены в середине второго квартала 2025 года.

Компания уже выплачивала первые в своей публичной истории дивиденды по итогам первого полугодия 2024-го после завершения редомициляции. Размер тех выплат эквивалентен ожидаемым сейчас дивидендам. Таким образом, итоговая сумма выплат за год может составить около 60 млрд рублей (доходность более 3%). На наш взгляд, дивиденды Яндекса стоит рассматривать как дополнительный бонус для инвесторов, ведь это все еще компания роста, которая сосредоточена на активном развитии бизнес-сегментов.

Отметим также, что расходы по мотивационной программе для сотрудников на основе акций по итогам 2024 года составили 92 млрд рублей. Это связано в первую очередь с закрытием сделки по реструктуризации. В будущем ожидается нормализация данного неденежного расхода. Напомним, что компания планирует регулярно проводить допэмиссию акций под мотивационную программу: ежегодно ее размер будет составлять около 2% от общего числа акций в обращении.

Мы обновили нашу модель по результатам за 2024 год, учли прогнозы компании на 2025-й и допэмиссию, проведенную в четвертом квартале 2024-го. В результате мы повышаем нашу целевую цену до 5 300 руб за акцию. Потенциал роста на горизонте 12 месяцев — 13% к текущей цене.

T-Investments вы ни слова не сказали о чистой прибыли и программе мотивацией, которая размывает долю акционеров, а в расходах составляет значительную часть, которые не учитываются в скорр показателя. Почему?

Как вообще вам эта программа?

T-Investments вы ни слова не сказали о чистой прибыли и программе мотивацией, которая размывает долю акционеров, а в расходах составляет значительную часть, которые не учитываются в скорр показателя. Почему?

Как вообще вам эта программа?  Kot.Finance

Kot.Finance

T-Investments

SuperStage

21 2月 2025 18:33