Получил мгновенного лося на #NGF6

В общем решил поторговать, налил газа и поставил стоп, повернулся налево на монитор посмотреть че там спот торгуется, поворачиваюсь обратно и мгновенный лось) секунд 10 прошло)

быстрые 14к минуса, ну ниче посмотрю за ним, он резвее чем #SVH6, серебро как то плавнее ходит

Кстати амеры сегодня не торгуют, могут товарку не фиксить как обычно

ブログ

11 2月 23:22

著者:

InvestEra

InvestEra

InvestEra

Поясним особенности этой компании, влияющие на инвестиционную привлекательность.

💹 Компания вышла на IPO в 2016 и сразу же приняла дивидендную политику, обеспечивающую выплаты только по не торгуемым на бирже префам.

🏦 Ухудшение рыночной конъюнктуры в 2020 обвалило выручку на 30%, но хуже всего пришлось на 1-е полугодие, в результате пропустили 2 платежа по банковским кредитам на 3 b₽. В сентябре 2020 рейтинговые агентства пересмотрели кредитный рейтинг с CCC+ до дефолтного C, что и обвалило котировки более чем в 3 раза. Далее были заявления о реструктуризации, рост цен на нефть, но с началом СВО котировки ушли к новым минимумам вместе с рынком.

Почему до сих пор цена ниже уровней IPO?

🚫 Отсутствие дивидендов по обыкновенным акциям лишает инвесторов выгоды от возврата капитала. Дивиденды по префам достаются только ВТБ и банку Траст, которые являлись (ВТБ – является до сих пор) кредиторами РуссНефти

📋 Что с финансовыми показателями?

Рентабельность на уровне отрасли (20% EBITDA), но на итоговый результат влияют продажи зарубежных активов и переоценки контракта с ВТБ на выкуп префов. Ослабление рубля приводит к отрицательной переоценке свопа. Нужно помнить, что компания только добывает нефть, и будет уступать в марже нефтяникам с более рентабельными downstream-сегментами.

🔍 Есть вообще драйверы роста?

🔷 Выкуп компанией префов в 2026 по условиям контракта – основной триггер. В этом случае исчезнет необходимость платить по 100 m$ ежегодно банкам и появится потенциал перенаправить потоки в дивиденды по обычкам. Добычу практически не наращивают, переработкой заниматься не собираются – растут денежные средства, их особо некуда тратить, кроме как на сокращение долга.

🔷 Пересмотр дивидендной политики по факту выкупа префов.

Рассчитывать на выкуп в 2026 полностью не стоит, так как опцион, в отличие от фьючерса, не обязывает банки совершить сделку в дату контракта. С другой стороны, исполнение опциона положительно для них: они получат дополнительный капитал и останутся в прибыли, так как стоимость акций (префы одинаковы в цене с обычками) с момента заключения контракта в 2019 упала в 4 раза – идеально для опциона пут.

Итоги

Стагнирующая по добыче компания, платящая дивиденды только 2 банкам, но не минорам. До потенциального выкупа префов еще год и отсутствует уверенность в его исполнении. Поэтому компания – только спекулятивный вариант под общий рост рынка. Но в случае позитивного сценария с выкупом префов и началом выплат дивов по обычке тут будут “иксы”.

190

コメントを残すには、必要です 登録する

同様の投稿

На рынках начался новый финансовый год, и по традиции аналитики и инвесторы активно делятся прогнозами — что покупать в этом году и на какие идеи делать ставку. Уже звучат ожидания девальвации рубля, снижения ставок в экономике, а также интерес к так называемым «миркоинам» — бумагам, которые могут выиграть от мирного соглашения.

Но самое интересное — мнение подписчиков 👇

...

23

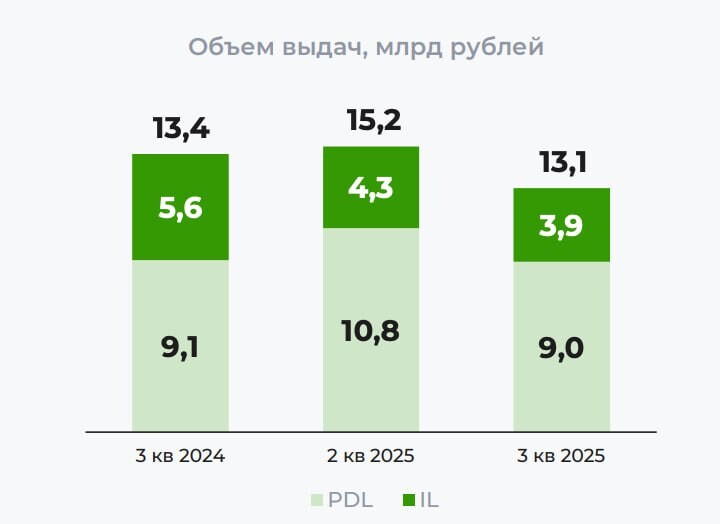

Суммарный объем выдач займов в 4 квартале 2025 года сократился относительно аналогичного периода 2024 года на 18,4%, до 12,2 млрд рублей (ниже 3 квартала 2025 года)!

...

TypaH4okc

12 2月 09:02