🛒 Фикс Прайс – Сможет ли повторить судьбу Ленты?

📌 Ритейлер Fix Price вчера опубликовал отчёт за 2025 год и сообщил о планах выплатить высокие дивиденды, на что акции отреагировали ростом на 9% за один день. Делюсь ключевыми моментами из отчёта и своим мнением о привлекательности акций.

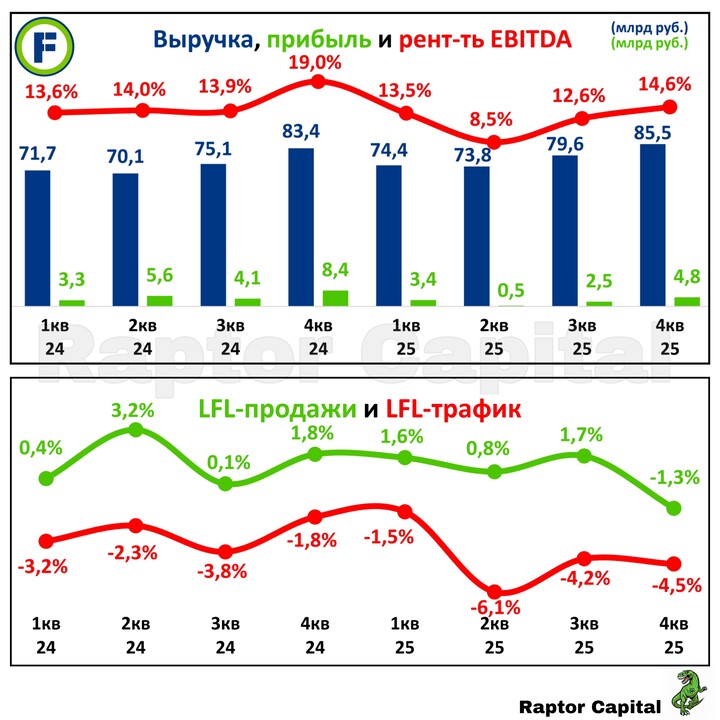

📊 ОТЧЁТ ЗА 2025 г.:

• Выручка выросла на 4,3% год к году до 313,3 млрд рублей, рост ниже инфляции уже третий год подряд. Чистая прибыль упала почти в 2 раза до 11,2 млрд рублей из-за роста расходов на 24,2% до 61,2 млрд рублей (доля расходов в выручке выросла с 16,4% до 19,5%).

• Если смотреть на квартальные показатели (верхний график), то рентабельность год к году падала в каждом из четырёх кварталов, а под конец года снижение прибыли ускорилось.

• Главная проблема Фикс Прайса в падающем уже 4-й год подряд LFL-трафике. Без учёта новых магазинов в Фикс Прайс приходит всё меньше людей, в трёх последних кварталах снижение числа покупателей только ускорилось до 4,2-6,1% (нижний график). Вдобавок в 4 квартале снизились и LFL-продажи на 1,3%, причинами назвали усиление конкуренции и высокие инфляционные ожидания.

• У ритейлера низкая долговая нагрузка, Чистый долг/EBITDA всего 0,1x, при этом чистые процентные расходы выросли в 6 раз до 5,4 млрд рублей.

📈 ПЕРСПЕКТИВЫ:

• Сейчас Фикс Прайс напоминает Ленту пару лет назад: в 2021-2022 годах у Ленты падал LFL-трафик, а в 2023 году были убытки. Правда дивиденды Лента никогда не платила.

• Чтобы Фикс Прайс повторил успех Ленты, нужны оптимизация расходов и поглощения конкурентов. По первому вопросу прогресса пока нет, а сделки M&A можно провести на заёмные деньги (низкая долговая нагрузка позволяет).

• Фикс Прайс работает в формате низких цен, и потенциал роста в этом секторе есть: дискаунтеры Чижик и Монетка не раз показывали, что LFL-трафик может быть положительным, вопрос лишь в грамотном управлении менеджмента.

❓ ОЦЕНКА РЫНКОМ:

• Даже после вчерашнего роста акций Фикс Прайс по-прежнему оценивается недорого: P/E = 5,5x, а EV/EBITDA и вовсе 1,7x. К слову, с учётом конвертации акции подешевели в 7 раз с момента IPO в 2021 году – выглядит устрашающе.

💰 ДИВИДЕНДЫ:

• В 2024 году после редомициляции Fix Price выплатил крупный спецдивиденд с доходностью выше 17%. Вчера компания сообщила о планах направить на дивиденды 11 млрд рублей (98% от прибыли за 2025 год).

• В случае одобрения дивиденд в мае-июне может составить 0,11 рублей на акцию (див. доходность 18%). Пока неизвестно, будет ли в следующих годах подобная щедрость, но по див. политике дивиденд должен был быть в 2 раза ниже.

✏️ ВЫВОДЫ:

• Отчёт Фикс Прайса объективно слабый: выручка растёт медленнее инфляции, прибыль падает, LFL-трафик отрицательный. Ритейлера может спасти рост популярности дискаунтеров среди населения РФ (особенно при росте цен на маркетплейсах), и узнать об этом можно будет заранее по более ранним квартальным отчётам X5 и Ленты.

• Акции

#FIXR

#FIXR могут стать привлекательны, когда начнёт расти LFL-трафик или появятся новости о сделках M&A, но не сейчас, даже несмотря на обещания высоких дивидендов.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

MAX

MAX