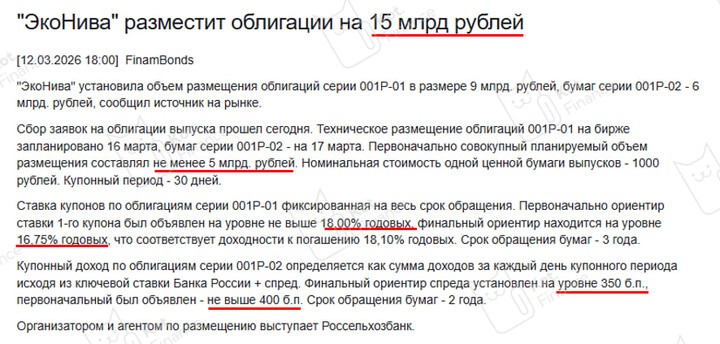

Норильский Никель 💿. Оптимизм давно заложен!

Вышел отчет за 2025 год у компании Норильский Никель. Отчет вышел лучше ожиданий на фоне слабого производственного отчета, но мировые цены на корзину металлов отправили котировки компании в космос!

📌 Что в отчете

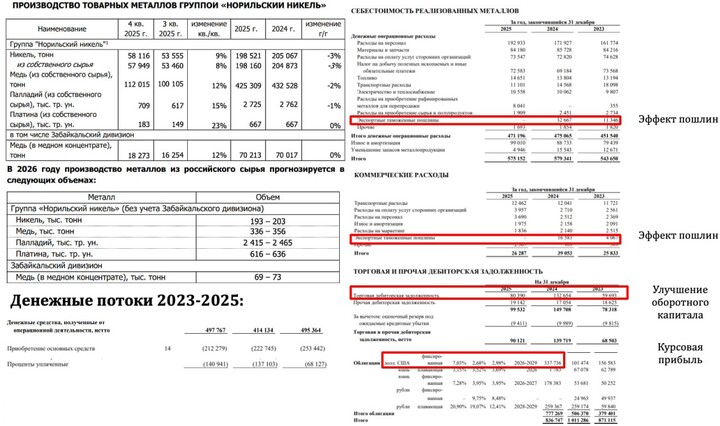

— Выручка. Осталась на уровне прошлого года в 1082 млрд рублей из-за чрезмерного укрепления рубля (в долларах рост +10%). Для улучшения результатов в 2026 году нужна девальвация и отсутствие коррекции в ценах!

— Операционная прибыль. Операционные расходы не стоят на месте, поэтому операционная прибыль осталось на уровне прошлого года в 330 млрд рублей!

Но есть любопытный нюанс - это обнуление экспортных пошлин на 50 млрд рублей в 2025 году, хм, интересно, захочет ли Минфин постучаться в дверь к компании на фоне проблем бюджета и конъюнктуры компании в 2026 году? Думаю, что да!

— Долг. Крепкий рубль навредил в доходной части, но помог в переоценке валютного долга, поэтому NET DEBT сократился за год с 826 до 672 млрд рублей, что позволило улучшить NET DEBT до 1.5!

— FCF и дивиденды. Компания хорошо поработала с оборотным капиталом, сократив на 35 млрд рублей + ушли пошлины на 50 млрд рублей + Capex не вырос из-за крепкого рубля => FCF вырос с 50 до 117 млрд рублей (учел дивиденд Быстринскому ГОК, которых не было во 2 полугодие 2025 года и в 2024 году)!

Дивидендов за 2025 год не жду, но улучшение NET DEBT / EBITDA и FCF позволяет вернуться к выплатам в 2026 году!

— Прибыль. Прибыль для акционеров год к году выросла со 122 до 164 млрд рублей (курсовые убытки год назад), что дает за 2025 год P/E = 15!

📌 Мнение по компании 🧐

Отчет за 2 полугодие вышел лучше ожиданий на фоне слабого 1 полугодия и общих производственных результатов за весь год, но цены на металлы резко изменили ситуацию, отправив котировку в космос!

Честно, не берусь предсказывать результаты за 2026 год, но допустим цены остануться высокими + поможет девальвация, тогда прибыль для акционеров сделает X2 до 300 млрд рублей, вот только P/E будет 8 и дивиденд не двузначный, а если еще ворвется Минфин с НДПИ/Пошлинами? В общем, дешевизны нет от слова совсем!

Вывод: отчет лучше ожиданий, но ловкие руки и рынок уже вложили позитив в котировку. Субъективная позиция - наблюдать или забрать фишки для заработавших на росте!

#GMKN

#GMKN #пульс_оцени #прояви_себя_в_пульсе #хочу_в_дайджест

MAX

MAX