😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

ブログ

12 時間 戻る

著者:

PetrGudyma

PetrGudyma

PetrGudyma

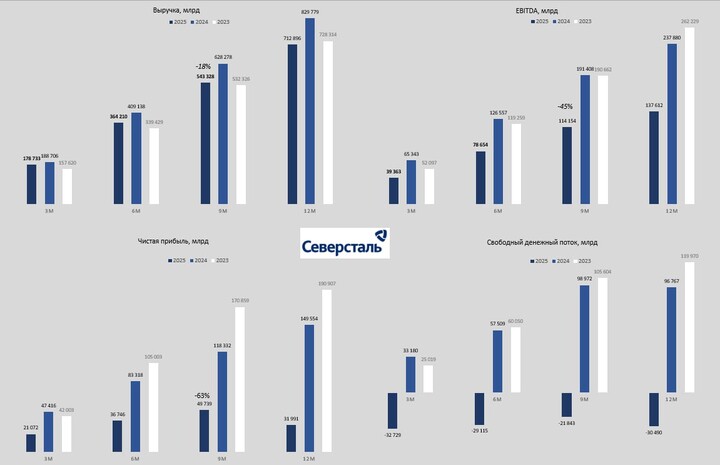

🔽 Выручка: 712,90 млрд руб. (-14% г/г)

🔽 EBITDA: 137 млрд руб. (-42% г/г)

🔽 Рентабельность EBITDA: 19%

🔽 Свободный денежный поток: -30,5 млрд руб.

🔽 Чистая прибыль 32 млрд ( -79% г/г)

📌Цены на сталь и спрос не радуют сталеваров

" 2025 год оказался сложным для российской и мировой металлургической отрасли. Кризисные тенденции

продолжили нарастать. Затяжной кризис на рынке недвижимости КНР привел к тому, что экспорт стали из Китая

за весь год вырос на 7,5% по сравнению с предыдущим годом, достигнув исторического максимума в 119,02 млн

тонн. Это оказывает давление на цены во многих регионах мира. Одновременно с этим спрос на сталь в России

существенно снизился вслед за охлаждением экономики на фоне высокой ключевой ставки. Потребление стали

в РФ снизилось примерно на 14% г/г, при этом замедление активности наблюдалось во всех ключевых отраслях потребителях.

Падение спроса привело к снижению цен на металлопродукцию в 2025 году "

Что стоит отметить?

📌Отказ от дивидендов четвертый квартал подряд. Тоже ожидаемо на фоне результатов

📌Инвестиции. Компания продолжает модернизацию и реализацию своих промышленных объектов. За год инвестиции превысили 173 млрд рублей.

Для сравнения в 2024 году они составили 118 млрд.

📌Свободный денежный поток (а это поток о операционной деятельности минус инвестиции) за год показал -30 млрд.

До возврата к выплатам дивидендов очевидно далеко.

📌 Компания сократила долг г/г. Чистый долг составил 21 665 млн руб. Показатель Чистый долг/EBITDA составил 0,16

Что дальше?

🤘Северсталь - лидер среди сталеваров по маржинальности чистой прибыли, Ebitda.

📌Исторически компания регулярно платила дивиденды.

📌Компания наращивает мощности и проводит модернизацию не смотря на спад

📌Цена акций гуляет около психологического уровня в 1000 рублей. Позитивным моментом станет первое решение о выплате дивидендов.

Вероятно , если компания на это пойдёт, то дивиденды вновь станут регулярными.

P.S. акции держу давно. Не покупаю пока, но думаю, как и раньше, что хорошие времена у компании впереди.

😀 1

😱 1

32

コメントを残すには、必要です 登録する

同様の投稿

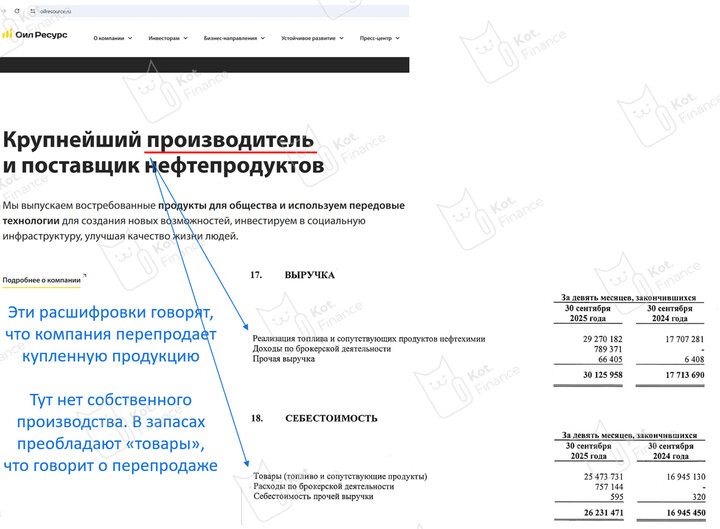

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

35

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...