💵 Какие дивиденды заплатит Сургут АП по итогам 2026 года?

С учетом дефицита бюджета, низких цен на нефть и продолжающегося снижения ставки ЦБ стала популярна (и не без оснований) идея покупки валюты. Доллар на бирже сегодня 75,61. Я не специалист по прогнозированию курса валют, при этом считаю текущий уровень интересным (в отпуск валюту покупаю).

В акциях одна из главных ставок на рост валюты — Сургут АП

#SNGSP

#SNGSP .

💡В чем идея в Сургут АП?

Сургут платит дивиденды по привилегированным акциям в размере 10% от чистой прибыли. Чистая прибыль Сургута состоит из трех частей — операционной прибыли основного бизнеса, процентов по кубышке и переоценки этой самой кубышки.

Размер кубышки Сургута = 5,5 трлн руб. (на 1 пол. 2025 года), по моим расчетам, около 75% кубышки размещено в валюте (55% доллары, 20% юани), 25% в рублях.

Соответственно, рост валюты (и, главное, ее закрытие на высоком уровне 31 дек. 2026 года) приведет к переоценке этой кубышки и высоким дивидендам за 2026 год.

❓Какие дивиденды заплатит Сургут при разных валютных курсах?

За 2025 год (летом 2026) Сургут по привилегированным акциям, скорее всего, заплатит столько же, сколько по обыкновенным #SNGS — мой прогноз 0,95 руб. на 1 акцию (доходность 2,2%). Причина в том, что в 2025 году Сургут получил убыток из-за отрицательной переоценки кубышки.

А вот за 2026 год — в 2027 дивиденды могут порадовать акционеров.

Доллар закрыл 2025 год на уровне 78,23 руб., если 31 декабря 2026 доллар будет выше этих значений, то Сургут получил доходы на переоценке кубышки.

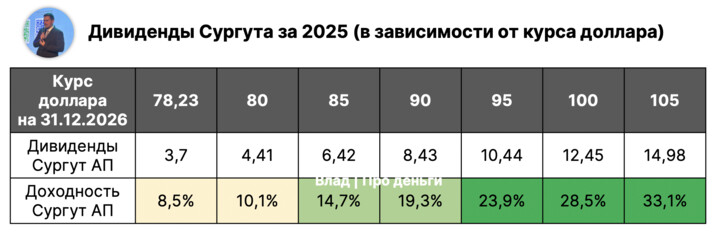

➡️ Вот мой прогноз по дивидендам Сургута в зависимости от курса $ на конец 2026 года.

🟡 Доллар 78,23 => Дивиденд 3,7 руб. => Доходность 8,5%

🟡 Доллар 80 => Дивиденд 4,41 руб. => Доходность 10,1%

🟢Доллар 85 => Дивиденд 6,42 руб. => Доходность 14,7%

🟢Доллар 90 => Дивиденд 8,43 руб. => Доходность 19,3%

🔥Доллар 95 => Дивиденд 10,44 руб. => Доходность 23,9%

🔥 Доллар 100 => Дивиденд 12,45 руб. => Доходность 28,5%

💥 Доллар 105 => Дивиденд 14,46 руб. => Доходность 33,1%

Сам я считаю наиболее вероятным диапазон сценариев (доллар 85-95). Сургут выглядит действительно интересно с такой доходностью. Главная проблема — что до дивиденда еще 1,5 года. Далеко.

Если время до большого дивиденда сократится до года, а цена акций будет там, где сейчас, то я, скорее всего, добавлю Сургут в портфель.

А вы инвестируете сейчас в валютные инструменты? Какие предпочитаете?

Друзья, взяли пользу из поста? Поддержите лайком! И подпишитесь на мой канал, чтобы читать мою аналитику по российским компаниям и экономить время на инвестиции.

MAX

MAX

Kot.Finance

Kot.Finance

T-Investments

T-Investments

Delirium13

23 1月 01:51