😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

ブログ

Впервые за долгое время у меня в публичном портфеле нет рублевого кэша. Все денежные позиции сейчас находятся в валютных облигациях или в $ на зарубежном рынке.

Недавно по портфелю была еще одна сделка (покупка Эн+ ENPG) и теперь структура активов следующая:

📈 15,8% - квазивалютные облигации (ЮГК, Новатэк, Норникель, Газпром Капитал). Ставка на ослабление рубля, который сильно крепкий в моменте. 🎯 Курс 95р за доллар к концу года - консервативный сценарий (апсайд больше +20% плюс купоны по облигациям).

📈 11,3% - ИнтерРАО

📈 10,6% - Сургутнефтегаз пр

📈 10,4% - Газпром

📈 10,9% - Россети ФСК

📈 4,5% - Эн+

🇷🇺 Итого на рынке РФ сосредоточено 63,5% публичного портфеля. Нет каких-то супер-идей с огромными потенциалами, но ставка на валюту (облигации + Сургут преф) - это практически безриск, а позиции в акциях помогут получить доп. доход в случае позитивных сценариев.

📈 8,8% - Intel (INTC). Часть продал осенью в приличный плюс, но остальное продолжу держать пока не достроятся фабрики TSMC в США. Потенциально, эта компания может стать главным бенефициаров в случае обострения вокруг Тайваня, не просто так США и NVIDIA там приобрели доли. Конечно, есть шансы, что и сам бизнес вернет позиции на рынке высокопроизводительных чипов (к слову, хорошие новости есть), но это менее вероятно. 🎯 Что касается потенциала, то капитализация в $1 трлн (около $200 за акцию) на горизонте 3-4 лет более чем реально, что предполагает потенциал роста на 300%.

📈 27,7% - кэш в $, на зарубежных рынках (Фридом, IB). Его можно размещать в фонды коротких облигаций для получения около 3,5% годовых. Примеры фондов: SGOV, BIL, SHV и т.д. Если брокер платит % на остаток по счет, то это еще удобнее.

🇺🇸 Итого доля на зарубежных рынках сосредоточено: 36,5% публичного портфеля.

📊 Существенным позитивом для нашего рынка по-прежнему может стать только завершение СВО, так как без этого низких ставок мы не увидим. В целом, для этого всё созрело еще полгода-год назад. Видимо, Штатам надо законтрактовать поставки сырья и оружия перед тем как Украина пойдет на уступки и будет подписано соглашение.

❌ В целом, среди голубых фишек интересного мало. Потенциалы роста в стабильных историях вроде Сбера небольшие. Всё, что имеет хорошие потенциалы роста - имеет некоторые подводные камни (как позиции в моем портфеле). Если подобные риски принимать желания нет, то лучше выбрать бонды (рублевые и валютные) и спать спокойно 😁

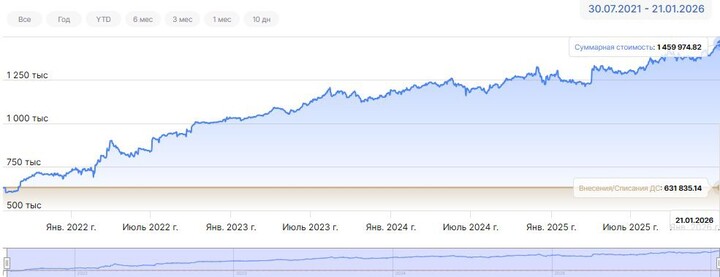

✅ Публичный портфель, который веду без пополнений с середины 2021 года сейчас выглядит так 👇

コメントを残すには、必要です 登録する

コメント (8)

同様の投稿

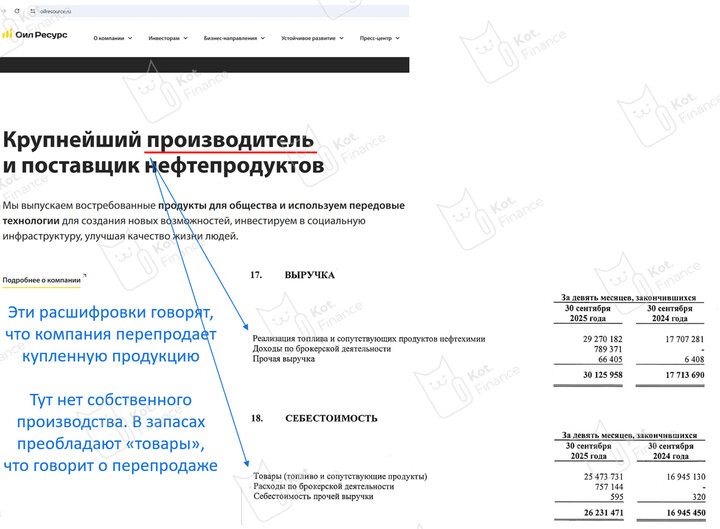

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

35

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

TAUREN_invest

22 1月 02:03